Con la apertura del mercado de seguros surgieron muchas opciones de productos y también las aseguradoras en su afán de ser competitivas, adaptan o crean pólizas específicas para cada empresa.

Ante la gran variedad de estos productos, la elección del seguro dependerá de los riesgos a los cuales está expuesta su empresa, por el tipo de trabajo que realiza.

Inicialmente se pueden adquirir productos de seguros que son básicos para cualquier negocio, como el seguro de incendio comercial/industrial, ya que es un seguro esencial que cubrirá el recinto donde se ubica su empresa, ya sea por incendio, desastres naturales como inundaciones, terremotos, sunamis u otros efectos de la naturaleza que pudieran devastar su emprendimiento.

Recuerde: los requisitos para poder asegurar su empresa dependen de las condiciones de cada aseguradora, así como de la operativa de su negocio, por lo tanto, asegúrese de cumplirlos todos al pie de la letra, para evitar contratiempos.

Las coberturas en el caso de los seguros por incendios pueden variar según la aseguradora, sin embargo, algunas de las que se pueden mencionar son:

- Incendio casual y rayo.

- Quebradura de cristales.

- Lluvia y derrame.

- Inundación, deslizamientos y vientos.

- Daño directo a la mercancía.

Dependiendo de las coberturas de la aseguradora, no solamente lo cubrirá ante estos riesgos, sino que también ante actos vandálicos, responsabilidad civil (protege su patrimonio ante una eventual demanda debido a un accidente en sus instalaciones o durante el ejercicio de su profesión que le haya causado daños a terceros), o bien, por el mobiliario de su local o la maquinaria en sus instalaciones.

Recuerde: antes de adquirir un producto verifique que esté registrado ante la Superintendencia General de Seguros (SUGESE), en este enlace.

Ahora bien, el mercado asegurador ofrece una opción que abarca los siniestros más comunes a los cuales está expuesta una empresa, comúnmente conocida como seguro de “Todo riesgo”, el cual comprende aspectos como:

- Asegura no solo sobre la eventualidad de un incendio, sino también de riesgos catastróficos como temblor, terremoto, huracán o vientos huracanados, inundación, deslizamientos, entre otros.

- Abarca la cobertura de “interrupción de negocios”, la cual le indemniza ante posibles pérdidas, producto de la paralización de la operación del negocio a causa del evento asegurado.

- Protege sus contenidos, materias primas o productos en proceso y terminados.

- Cubre equipos electrónicos, maquinaria, calderas, equipos de refrigeración o aire acondicionado, generadores o transformadores, entre otros.

Tome en cuenta que los seguros empresariales son especializados en preservar y proteger el patrimonio de su compañía contra eventualidades que se pueden presentar en el transcurso de la vida del negocio.

Aunque depende de la naturaleza de cada negocio, lo más conveniente es enfocarse en el análisis de los riesgos económicos que puede producir la actividad mercantil.

El seguro “Todo Riesgo” puede funcionar tanto para empresas grandes como pequeñas, debido a que los riesgos suelen ser similares, sin importar el tamaño del negocio.

Finalmente, al momento de optar por un seguro, considere los siguientes puntos:

Seguro según las necesidades de la empresa

La pregunta sobre ¿cuáles son los seguros que no deben faltar en una empresa?, se responde, en mucho, de acuerdo con el tipo de negocio que se desee asegurar.

Por ejemplo, para compañías dependientes de sus medios de transporte, es esencial el seguro de automóviles para su “flotilla”, carga, importación y exportación; así como el de responsabilidad civil, en sus diversas modalidades o coberturas.

Si la empresa es exportadora, debería contar con un seguro de crédito a la exportación, para cubrir el riesgo comercial por insolvencia, quiebra o mora prolongada por parte del comprador.

De esta forma, con una breve descripción de la empresa y conociendo sus necesidades, es fácil saber cuáles seguros se adaptan a ella.

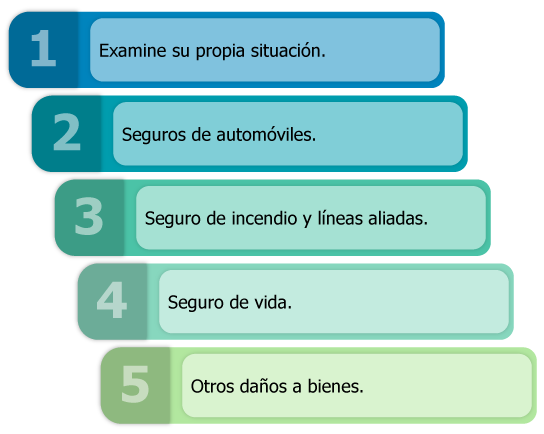

Dentro de los seguros corporativos más adquiridos se encuentran:

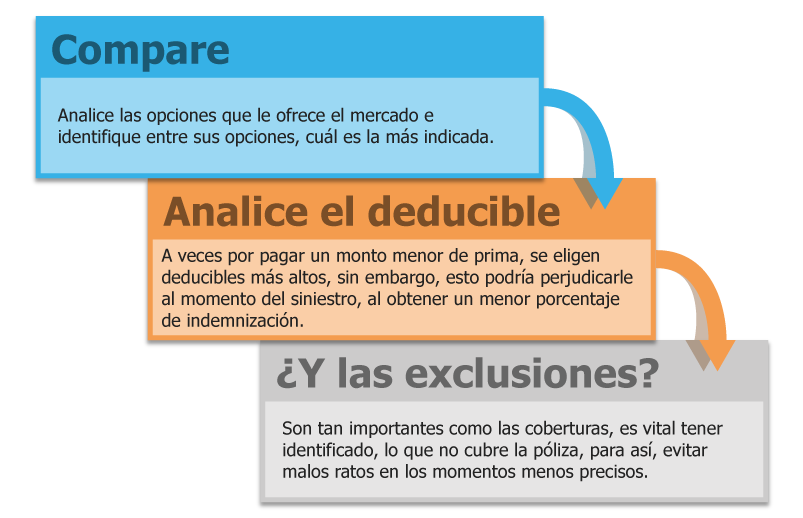

Actualmente, el mercado ofrece una serie de opciones que a la persona empresaria le pueden cautivar, porque reduce sus costos y queda cubierto según su necesidad, y las alternativas en deducibles y coberturas le dan la posibilidad de elegir y comparar cuál es la mejor opción.

De esta forma, el(la) empresario(a) debe valorar la opción como un todo, es decir: la mezcla de cobertura, los términos y condiciones, el precio y los valores agregados.

Es muy importante que valore también la calidad de la asesoría, del servicio asociado y la del reaseguro que respalda a la aseguradora.

Recuerde que la meta principal es adquirir aquellos seguros que sean necesarios y que signifiquen una inversión inteligente e indispensable para el funcionamiento de su negocio, en caso de ocurrir un siniestro.