Es importante considerar en esta perspectiva no solo a las finanzas sino también a la contabilidad, ya que proporciona la Información necesaria sobre las actividades económicas y financieras de la empresa, como parte del proceso de una administración efectiva y en la cual se apoya la evaluación de los resultados.

Estas dos áreas están estrechamente relacionadas, mientras que la Contabilidad realiza un control de lo realizado, pasa después a resumir en estados financieros las transacciones del período.

Finanzas toma esa información y con la aplicación de herramientas financieras puede proyectar, por ejemplo, los montos que se deberán tener disponibles para los presupuestos. Estos son la base del control de la contabilidad en el nuevo año fiscal.

Entonces, si la empresa está iniciando, primero se hace finanzas, es decir, prever fuentes de recursos, y después la contabilidad que hará un control de estos. Ya con la empresa en marcha no se distingue ese orden, ya que ambos se realizan al mismo tiempo.

En efecto, es de gran valor en el análisis de esta perspectiva financiera, contar con datos claros y reales, para lograr un resultado confiable, de manera que las actividades contables de la empresa quedan incluidas de forma colateral en el análisis del CMI; en otras palabras, la ejecución de los procedimientos contables debe presentar el equilibrio que pretende el método de análisis del CMI.

Estas actividades contables conllevan al desarrollo de sus acciones de forma planeada. Se debe planificar basándose en: - la complejidad de la organización; - el tipo de actividad; - el volumen; y - estimación de dinero presupuestado para el desarrollo del negocio.

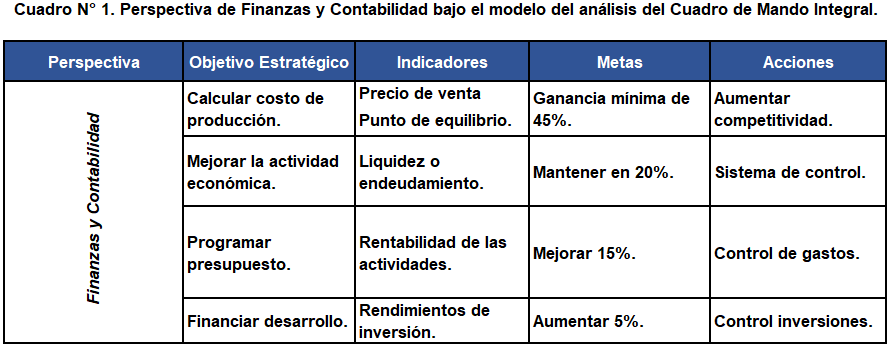

Recalcando, las finanzas de una organización son las encargadas del manejo de recursos económicos, mediante un trato justificado y con base en las necesidades de la empresa. Estas deben adquirir y velar porque estos recursos sean los necesarios (internos y externos), para alcanzar los objetivos y metas empresariales. Por esta razón, y a manera de ejemplo, se pueden utilizar como indicadores los siguientes datos:

- Utilidad en las transacciones

- Liquidez o endeudamiento

- Manejo del flujo de caja

- Rentabilidad de las actividades

- Rendimientos de inversión

Con la información anterior se puede elaborar la primera parte del CMI, en el cual habría que incluir la información propuesta de cada empresa; sin embargo, se darán algunos datos adicionales para completar el Cuadro N° 1, a manera de ejemplo:

La intención de trabajar esta área es mejorar continuamente en los procedimientos contables de la empresa. De esta forma, se asegura que se pueden encontrar deficiencias más fácilmente.