El crédito puede ser una herramienta útil para la persona consumidora financiera, siempre y cuando se aprenda a manejarlo de manera adecuada, analizando distintos factores como las deudas que posee, la capacidad de pago y el presupuesto familiar.

Componentes de un crédito

Los componentes de un crédito son varios elementos que determinan las condiciones y el costo de este. Estos componentes incluyen:

Presione cada opción para conocer el detalle.

Principal

Es el monto total del dinero prestado que debe ser reembolsado. Es la cantidad inicial del crédito, sin incluir intereses ni otros cargos.

Interés

Es el costo de pedir prestado dinero, expresado generalmente como un porcentaje del principal. Los intereses pueden ser fijos (permanecen constantes durante la vida del préstamo), o variables (pueden cambiar en función de una tasa de referencia).

Plazo

Es el periodo de tiempo en el cual se debe devolver el préstamo. Puede variar desde unos pocos meses hasta varios años, dependiendo del tipo de crédito.

Cuotas

Son los pagos periódicos que el prestatario debe realizar para reembolsar el préstamo. Las cuotas suelen incluir una parte del principal y una parte de los intereses.

Tasa de interés anual (APR)

Es una tasa que refleja el costo anual del préstamo, incluyendo tanto los intereses como otros costos asociados, como tarifas y comisiones. Es una medida útil para comparar diferentes ofertas de crédito.

Gastos y comisiones

Son cargos adicionales que pueden incluir costos de apertura del crédito, costos administrativos, seguros obligatorios, entre otros. Pueden ser fijos o porcentuales.

Garantías

En algunos casos, el crédito puede requerir una garantía o colateral, que es un activo que respalda el préstamo. Si el prestatario no cumple con los pagos, el prestamista puede tomar posesión de la garantía.

Amortización

Es el proceso de pagar el principal del préstamo a lo largo del tiempo. Un plan de amortización detalla cada pago, mostrando cuánto se destina a los intereses y cuánto al principal.

Condiciones y términos

Incluyen todas las reglas y cláusulas del contrato de crédito, como las políticas de pagos atrasados, penalizaciones por pago anticipado, y otros términos específicos del acuerdo.

Historial de crédito

Es el registro del comportamiento crediticio del prestatario, utilizado por los prestamistas, para evaluar el riesgo de otorgar un crédito. Un buen historial de crédito puede facilitar la obtención de mejores condiciones de crédito.

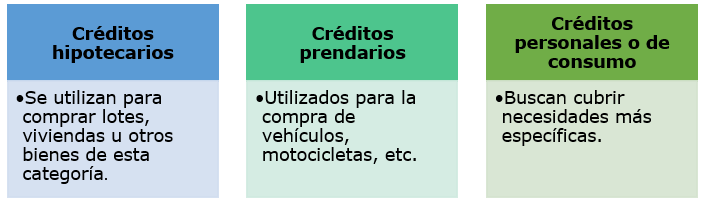

Tipos de crédito

Entre los créditos que se pueden encontrar en el mercado están:

Los créditos hipotecarios se utilizan para la compra de lotes, viviendas u otro bien dentro de esta categoría, mientras que los créditos prendarios se usan para la compra de bienes como vehículos, motocicletas, entre otros. Este tipo de préstamo generalmente posee tasas de interés menores que los créditos para consumo, se realizan a largo plazo y utilizan el bien como garantía en caso de incumplimiento del pago, ya sea la casa o el vehículo.

Por otra parte, existe una amplia gama de opciones en el mercado de préstamos personales o de consumo, los cuales buscan cubrir necesidades más específicas en cierto momento o adquirir otros bienes duraderos como teléfonos celulares, pantallas, electrodomésticos, línea blanca, muebles, entre otros.

En el caso de los préstamos personales o de consumo, lo primero que debe saber es que existen distintas modalidades, desde préstamos simples hasta líneas de crédito revolventes o revolutivos, cuyo funcionamiento es distinto al de los préstamos simples o tradicionales. Adicional a lo anterior, existen empresas no bancarias, cuyo giro comercial son los préstamos de dinero en efectivo.

Crédito simple y crédito revolvente

En el crédito simple, se realiza la entrega de una suma de dinero o la entrega de uno o más bienes y la persona consumidora adquiere una obligación de devolver el monto de dinero en un plazo y con una tasa de interés definida mediante el pago de cuotas. Por ejemplo, la compra de un electrodoméstico, un vehículo, un viaje, todos mediante un esquema de financiamiento a un plazo determinado, con pagos regulares (mensual, quincenal); una vez que se paga en su totalidad, el crédito se cierra y no se puede reutilizar.

El crédito revolvente o revolutivo es una operación crediticia que faculta a la persona deudora o consumidora el uso de fondos (dinero), según sus necesidades, hasta un límite preaprobado, y a medida que se paga, se vuelve a disponer de los fondos, hasta alcanzar el límite de crédito inicial. Un ejemplo de estos son las líneas de crédito personales y las tarjetas de crédito.

Para este tipo de créditos, la persona consumidora firma un contrato de crédito en el cual deben estar todas las condiciones a las cuales la persona consumidora se adhiere.

Recomendaciones para solicitar un crédito:

- Solicitar con anticipación todos los documentos relacionados con el crédito, para leerlos, antes de firmar. De esta forma, puede evacuar cualquier duda al respecto, con el fin de tener claridad en cuanto a las condiciones del crédito, previo a la decisión de consumo.

- Antes de firmar un crédito, asegúrese de leer todo el contrato y evacuar todas las dudas.

- Solicite y conserve copia de todos los documentos que se firmen para optar por un crédito.