En esta sección se debe diferenciar entre el monitoreo, el cual realiza un seguimiento al progreso de las actividades y tareas, recopilando información para analizar lo realizado. Se realiza por lapsos.

La supervisión, por su parte, tiene como objetivo dirigir el trabajo de un grupo de personas, con el fin de lograr su máxima eficacia y satisfacción mutua; esta es realizada constantemente.

Cualquiera de las dos se utiliza sobre un grupo de personas. Cada trabajador(a) debe tener solo una voz de mando, que es quien lleva el pulso conjunto de las actividades o tareas asignadas a un grupo, esto con el fin de coordinar las actividades y realizar ajustes en la misma.

Como se apuntó en el subtema anterior, las finanzas se encargan del fondeo de los presupuestos, es decir, buscan las fuentes de los recursos monetarios necesarios. La contabilidad se encargará de llevar un control sobre el uso y disponibilidad de los recursos asignados, controla y comunica sobre el uso de los recursos.

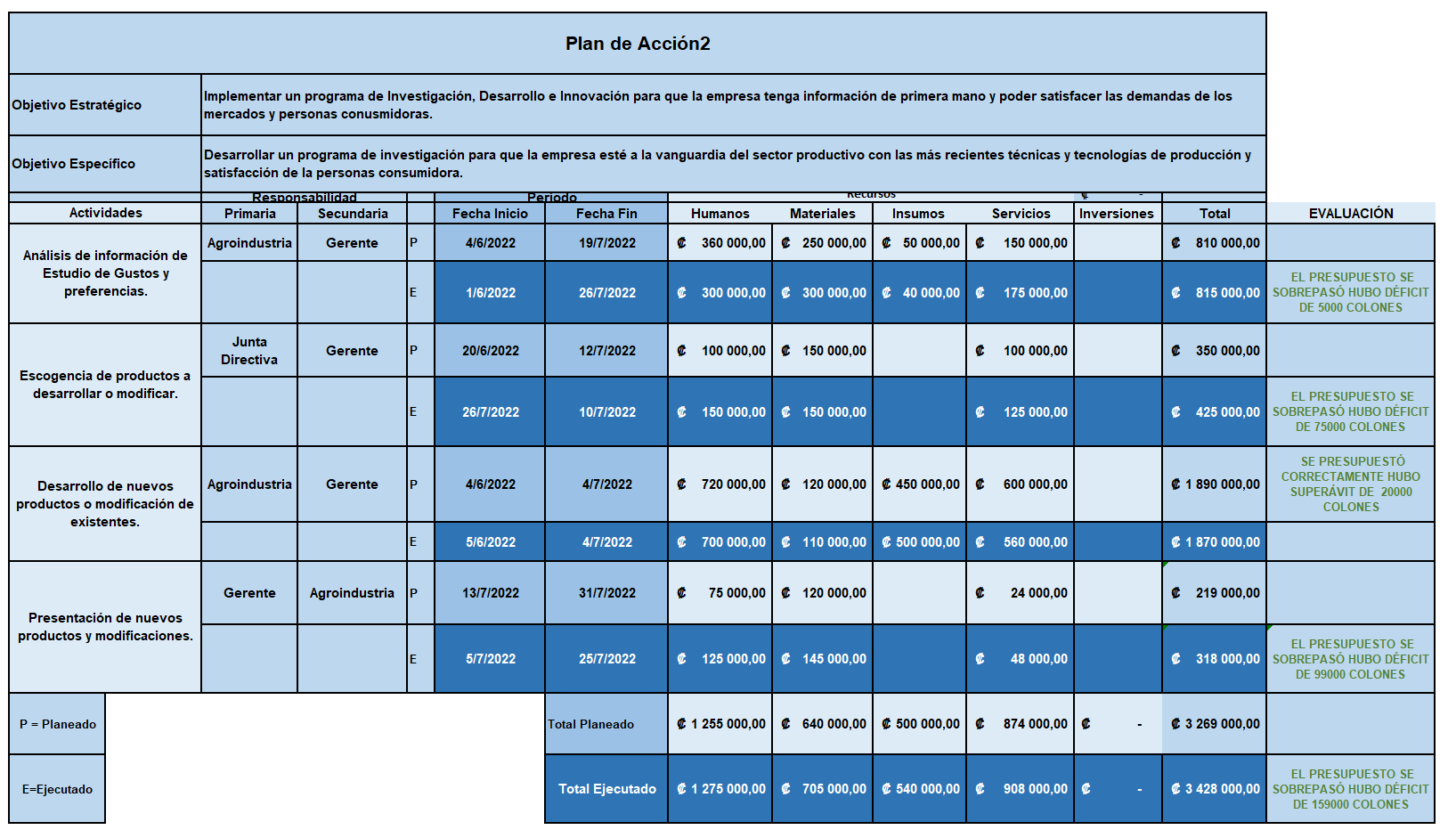

En el formato de plan de acción, existen dos renglones: P / E; es decir, 'Planeado' y 'Ejecutado'.

Desde el planteamiento se establece qué fechas y cuántos recursos se necesitan y, por lo tanto, se le asignan los recursos financieros.

Cuando las actividades comienzan a desarrollarse, se coloca la fecha real de inicio y se debe estar monitoreando el comportamiento de las cuentas, estableciendo montos ejecutados a fechas establecidas.

Una vez que se dé por finalizada una actividad, se debe poner el monto real utilizado. De esta forma, podremos evaluar eficacia [1] y eficiencia [1] en el desarrollo de las actividades.

[1] 'Eficacia' se refiere a alcanzar los objetivos planteados; 'eficiencia' se refiere al uso de recursos.