Son estimaciones que se realizan para cada uno de los elementos del costo e ingresos.

Los elementos del costo se han ya presentado; en el cuadro de plan de acción, en la columna de recursos, se hace referencia a estos elementos.

Claramente, estos son nombres genéricos, ya que los insumos, por ejemplo, pueden ser muchísimos y de diferente uso, en cada una de esas columnas se presenta el resumen de cada elemento. Deberán hacerse listados detallados con las cantidades y costo de cada uno de esos elementos.

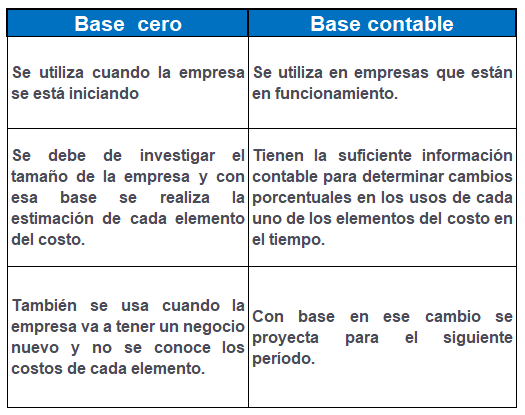

Existen dos tipos de presupuestos, el presupuesto base cero y el presupuesto base contable.

También existe el presupuesto de efectivo, cuyo objetivo es presentar información pertinente y concisa, relativa a los recaudos y desembolsos de efectivo de un ente económico en el corto plazo.

Planifica los períodos en los cuales habrá ingresos y el monto de estos; también planifica los períodos en los cuales la empresa debe tener el efectivo, para cumplir con los pagos programados.

Determina, además, los períodos en los cuales deberá buscarse un financiamiento. Este se da debido a que no se cubren los egresos con los ingresos.

Puede ser que el monto recaudado no sea suficiente o bien estemos en el período de inversiones, por lo tanto, no hay ingresos, esto se denomina déficit.

Esta última situación pasa mucho en las actividades agropecuarias, dados los estadios que deben pasar los productos.

También, determinar los períodos de superávit, es decir, los ingresos cubren a los egresos. Dependiendo del monto al que asciendan, podemos decidir qué hacer con ese dinero.

Flujos de efectivo de operación

Entradas de efectivo:

- Recaudo de las ventas por bienes o prestación de servicios

- Cobro de cuentas por cobrar

- Recaudo de intereses y rendimientos de inversiones

- Otros cobros no originados con operaciones de inversión o financiación

Puede que se den hasta el período siguiente. Supongamos: el ciclo vegetativo del tomate es de 90 días, este es el período desde la siembra hasta la cosecha de los primeros tomates.

Se puede decir, entonces, que durante tres meses solo será el período de inversión; este se denomina como el 'período cero', a partir de ese día y dependiendo de las labores culturales, el período productivo se puede extender por tres meses más. En estos días adicionales, hay costos de mantenimiento para mantener a la planta produciendo.

Salidas de efectivo:

- Desembolso de efectivo para adquisición de materias primas, insumos y bienes para la producción.

- Pago de las cuentas de corto plazo

- Pago a los acreedores y empleados(as)

- Pago de intereses a los(as) prestamistas

- Otros pagos no originados con operaciones de inversión o financiación

En la práctica, la contabilidad determina, en forma porcentual, cuál es el comportamiento de los ingresos y de los egresos. Por regla general, se cobra rápido y se paga al máximo plazo posible.

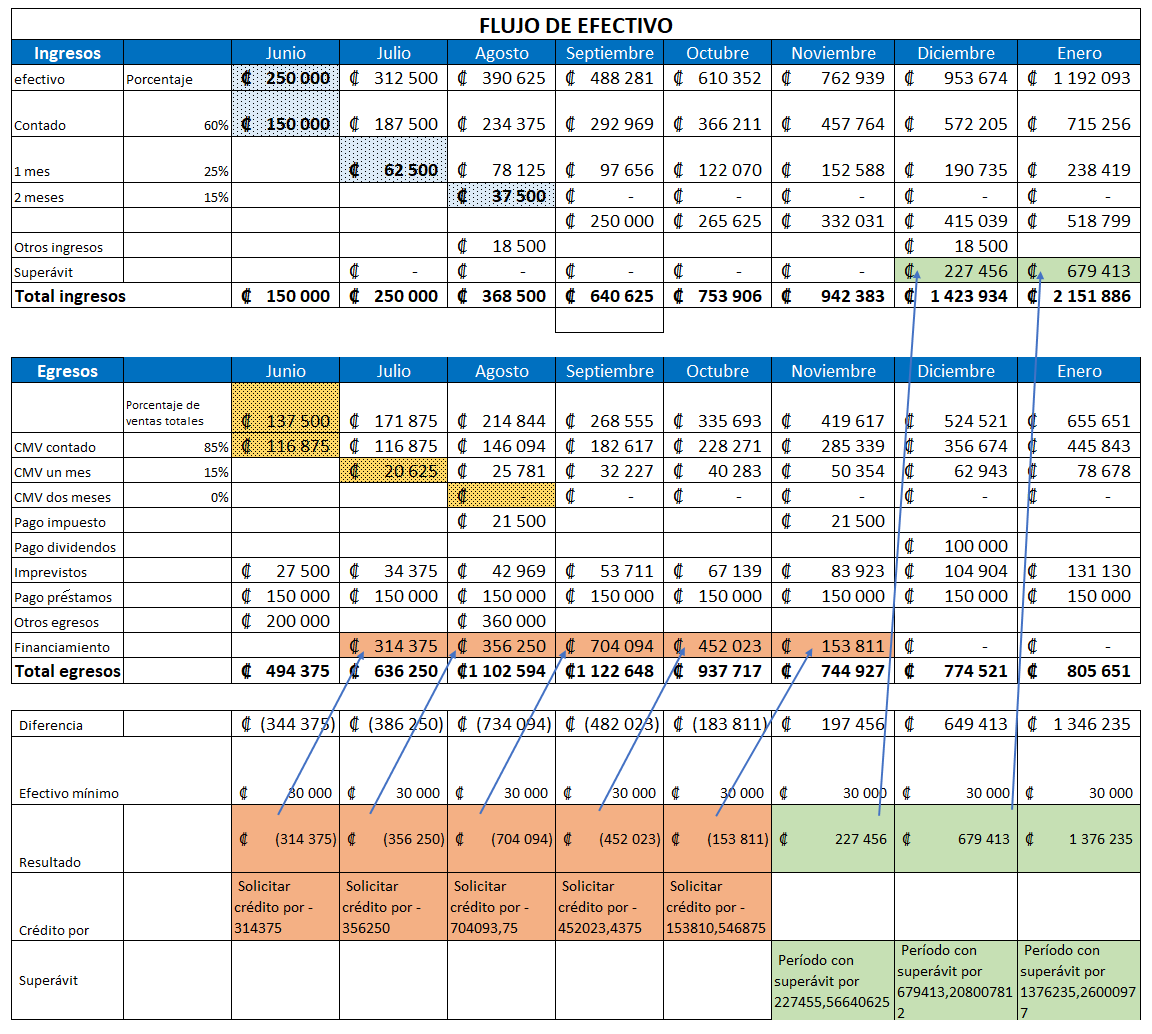

Sigamos el siguiente ejemplo:

Cabe indicar que, contablemente, los ingresos se consideran que entran en una sola porción, por ejemplo, en el mes de junio, se estima que habrá ingresos por ¢250 000; pero, en efectivo o de contado, solo entrarán ¢150 000. El resto, ¢100 000, se recuperará ¢62 500 en julio y ¢37 500 en agosto. Se destaca que el total de ingresos en efectivo para junio fue de ¢150 000.

Para julio, los ingresos esperados serán de ¢312 500, pero solo entrarán en efectivo ¢187 500, más el 25 % del mes de junio; es decir, ¢62 500, en total ¢250 000.

Los costos tienen el mismo comportamiento de los ingresos, se distribuye en la mayor cantidad de pagos, eso sería lo ideal, pero por efecto de la pandemia, esa distribución de pago no es así, los proveedores prefieren el pago al contado.

Si usted nota, los períodos comienzan en cero, en este período es donde se invierten los recursos que se transforman en productos que se venderán en el período uno en los ingresos. Cabe destacar que los períodos es cualquier lapso.

En la producción agropecuaria, esos períodos pueden ser de tres o cuatro meses, mientras pasa el período vegetativo y empieza la cosecha, esto en cultivos. Lo mismo pasa con los animales, que pasan por diferentes estadios.

Los flujos de efectivo pueden comenzar con déficit, esto se da porque los ingresos son menores que los egresos.

Un buen manejo de ventas puede revertir esa situación y convertirse en superávit, que es cuando los ingresos son mayores que las erogaciones. Toda empresa siempre va a manejar períodos de déficit, ninguna está exenta.

Existen las líneas de crédito revolvente, que es un monto disponible que se puede utilizar como capital de trabajo para cubrir las necesidades de efectivo (déficit), las cuales deben ser devueltas en el corto plazo.

De esta forma, vuelve a tener disponible para usar. Es una herramienta que, bien utilizada, no hay efecto por intereses por pagar.

El superávit pasa a engrosar los ingresos en efectivo del siguiente período.

Cuando este monto es considerado que tiene un monto importante por las personas administradoras, podemos hablar de que la empresa genera las suficientes ventas para cubrir sus operaciones, pasando a ser autogestionaria.

Si el/la agroempresario(a) monta esta herramienta, es un indicativo de que posee competitividad y, por lo tanto, si a alguna persona inversionista le gusta la idea, podría coinvertir para el desarrollo de la agroempresa.

A continuación, un ejemplo desarrollado, de flujo de efectivo: